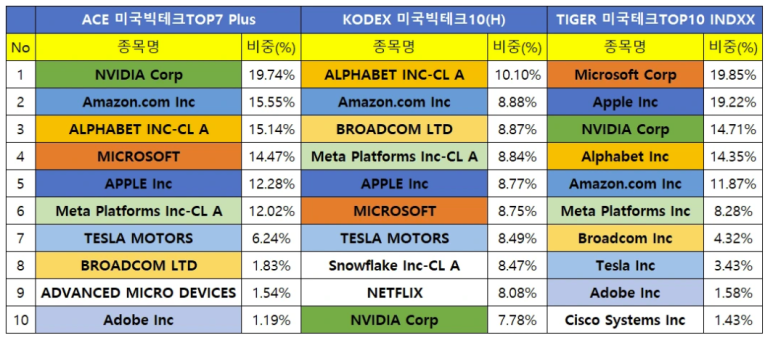

м„ңн•ҷк°ңлҜёл“Өмқҳ мҳҒмӣҗн•ң лӮңм ң, QQQ(лҜёкөӯ м§ҒнҲ¬)лғҗ TIGER/ACE(көӯлӮҙ ETF)лғҗ.

вҖӢ

лӢЁмҲңнһҲ "мҲҳмҲҳлЈҢк°Җ мӢёлӢӨ", "нҷҳм „мқҙ нҺён•ҳлӢӨ" мҲҳмӨҖмқҳ 비көҗлЎңлҠ” 10л…„ л’Ө мһҗмӮ°мқҳ нҒ¬кё°лҘј к°ҖлҠ н• мҲҳ м—ҶмҠөлӢҲлӢӨ.

мҳӨлҠҳмқҖ кі м•Ў мһҗмӮ°к°ҖмҷҖ мҠӨл§ҲнҠё мқёлІ мҠӨн„°лҘј мң„н•ҙ м„ёнӣ„ мҲҳмқөлҘ (After-Tax Return)кіј мҲЁкІЁм§„ 비мҡ©(Hidden Cost) кҙҖм җм—җм„ң л‘җ нҲ¬мһҗ л°©мӢқмқ„ м •л°Җ нғҖкІ©н•ҙ лҙ…лӢҲлӢӨ.

1. кө¬мЎ°м Ғ м°Ёмқҙ: лӢЁмҲң 비көҗлҘј л„ҳм–ҙм„ 'л””н…Ңмқј'

лЁјм Җ, мғҒн’Ҳмқҳ кө¬мЎ°м Ғ м°ЁмқҙлҘј лӘ…нҷ•нһҲ мқҙн•ҙн•ҙм•ј н•©лӢҲлӢӨ. н‘ңл©ҙм Ғмқё мҲҳмҲҳлЈҢ(TER) мқҙл©ҙм—җ мҲЁкІЁм§„ 'мӢӨм§Ҳ л¶ҖлӢҙ 비мҡ©'мқ„ мІҙнҒ¬н•ҳмӢӯмӢңмҳӨ.

кө¬л¶„ | көӯлӮҙ мғҒмһҘ ETF (Unhedged) | лҜёкөӯ м§ҒнҲ¬ (US Direct) |

Ticker (мҳҲмӢң) | TIGER/ACE/RISE лҜёкөӯлӮҳмҠӨлӢҘ100 | Invesco QQQ Trust (QQQ) |

мҡҙмҡ© ліҙмҲҳ (TER) | 0.07% лӮҙмҷё (мөңк·ј мқён•ҳ 추세) | 0.20% |

мӢӨм§Ҳ 비мҡ© (кё°нғҖ비мҡ© нҸ¬н•Ё) | м•Ҫ 0.15% ~ 0.25% 추мӮ° | м•Ҫ 0.20% + л§Өл§ӨмҲҳмҲҳлЈҢ(0.07%~) |

нҷҳ л…ём¶ң (FX Exposure) | мӢӨмӢңк°„ нҷҳмңЁ л°ҳмҳҒ (мӣҗ/лӢ¬лҹ¬ нҷҳмңЁ мғҒмҠ№ мӢң мҲҳмқөвҶ‘) | лӢ¬лҹ¬ мһҗмӮ° ліҙмң (лҸҷмқј нҡЁкіј) |

кҙҙлҰ¬мңЁ кҙҖлҰ¬ (Tracking Error) | LP(мң лҸҷм„ұкіөкёүмһҗ) м—ӯлҹүм—җ л”°лқј мһҘмӨ‘ 0.1~0.5% л°ңмғқ к°ҖлҠҘ | м„ёкі„ мөңлҢҖ мң лҸҷм„ұмңјлЎң кҙҙлҰ¬мңЁ кұ°мқҳ м—ҶмқҢ |

л°°лӢ№кёҲ (분배кёҲ) | л°°лӢ№мҶҢл“қм„ё(15.4%) мӣҗмІң징мҲҳ нӣ„ мһ¬нҲ¬мһҗ | лӢ¬лҹ¬ мһ…кёҲ (л°°лӢ№мҶҢл“қм„ё 15% 징мҲҳ) |

вҖӢ

Analyst Note:

мөңк·ј көӯлӮҙ мһҗмӮ°мҡҙмҡ©мӮ¬л“Өмқҳ ліҙмҲҳ мқён•ҳ м „мҹҒмңјлЎң көӯлӮҙ ETFмқҳ лӘ…лӘ© мҲҳмҲҳлЈҢк°Җ QQQліҙлӢӨ лӮ®м•„м§ҖлҠ” м—ӯм „ нҳ„мғҒмқҙ л°ңмғқн–ҲмҠөлӢҲлӢӨ. н•ҳм§Җл§Ң л§Өл§Ө нҡҢм „мңЁм—җ л”°лҘё кё°нғҖ 비мҡ©кіј нҳёк°Җ мҠӨн”„л Ҳл“ң(Spread)лҘј кі л Өн•ҳл©ҙ 비мҡ© мёЎл©ҙм—җм„ңлҠ” лҢҖлҸҷмҶҢмқҙн•ҳкұ°лӮҳ лҜёкөӯ м§ҒнҲ¬к°Җ лҜём„ён•ҳкІҢ мң лҰ¬н• мҲҳ мһҲмҠөлӢҲлӢӨ.

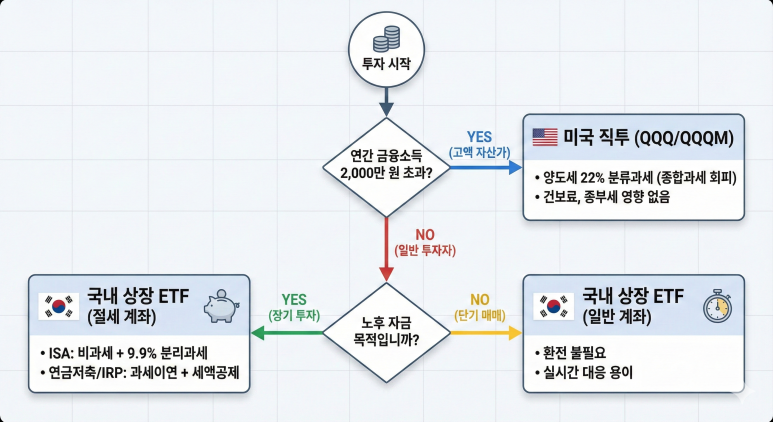

2. м„ёкёҲ мӢң뮬л Ҳмқҙм…ҳ: 'кёҲмңөмҶҢл“қмў…н•©кіјм„ё'мқҳ кіөнҸ¬

к°ҖмһҘ кІ°м •м Ғмқё ліҖмҲҳлҠ” нҲ¬мһҗмһҗмқҳ мһҗмӮ° к·ңлӘЁмһ…лӢҲлӢӨ. м•„лһҳ мӢң뮬л Ҳмқҙм…ҳмқҖ мҲҳмқө кө¬к°„лі„ м„ёкёҲ л¶ҖлӢҙмқҳ ліҖнҷ”лҘј ліҙм—¬мӨҚлӢҲлӢӨ.

м—°к°„ мӢӨнҳ„ мҲҳмқө | көӯлӮҙ ETF (мқјл°ҳ кі„мўҢ) | лҜёкөӯ м§ҒнҲ¬ (22% 분лҘҳкіјм„ё) | л№„кі |

250л§Ң мӣҗ мқҙн•ҳ | 15.4% (38.5л§Ң мӣҗ) | 0% (0мӣҗ) | лҜёкөӯ мЈјмӢқ 250л§Ң мӣҗ кё°ліёкіөм ң |

1,000л§Ң мӣҗ | 15.4% (154л§Ң мӣҗ) | 16.5% (165л§Ң мӣҗ) | көӯлӮҙ ETF мң лҰ¬ (лҜём„ён•ң м°Ёмқҙ) |

2,000л§Ң мӣҗ (분기м җ) | 15.4% (308л§Ң мӣҗ) | 19.25% (385л§Ң мӣҗ) | көӯлӮҙ ETF мң лҰ¬ |

5,000л§Ң мӣҗ | мў…н•©кіјм„ё м Ғмҡ© (мөңлҢҖ 49.5%) | 20.9% (1,045л§Ң мӣҗ) | лҜёкөӯ м§ҒнҲ¬ м••мҠ№ |

1м–ө мӣҗ | кұҙліҙлЈҢ мқёмғҒ + лҲ„진세мңЁ | 21.45% (2,145л§Ң мӣҗ) | лҜёкөӯ м§ҒнҲ¬ м••мҠ№ |

Core Insight:

Dead Cross: м—°к°„ л§Өл§Ө м°Ёмқөкіј л°°лӢ№кёҲмқ„ н•©м№ң кёҲм•Ўмқҙ 2,000л§Ң мӣҗмқ„ мҙҲкіјн•ҳлҠ” мҲңк°„, көӯлӮҙ ETF(мқјл°ҳкі„мўҢ) нҲ¬мһҗмһҗлҠ” 'кёҲмңөмҶҢл“қмў…н•©кіјм„ё' лҢҖмғҒмһҗк°Җ лҗ©лӢҲлӢӨ. мқҙлҠ” к·јлЎңмҶҢл“қкіј н•©мӮ° кіјм„ёлҗҳлҜҖлЎң м„ёмңЁмқҙ кёүкІ©нһҲ м№ҳмҶҹкі , кұҙк°•ліҙн—ҳлЈҢ н”јл¶Җм–‘мһҗ мһҗкІ© л°•нғҲ л“ұ л¶Җк°Җм Ғмқё 비мҡ©мқҙ л°ңмғқн•©лӢҲлӢӨ.

л°ҳл©ҙ, лҜёкөӯ м§ҒнҲ¬лҠ” мҲҳмқөмқҙ 10м–ө мӣҗмқҙ лӮҳлҸ„ 22% лӢЁмқј м„ёмңЁлЎң мў…кІ°лҗ©лӢҲлӢӨ(분лҘҳкіјм„ё).

вҖӢ

3. кі„мўҢ нҷңмҡ© м „лһө: Alpha Generation

лӢЁмҲң л§Өл§Өк°Җ м•„лӢҢ 'м–ҙл–Ө к·ёлҰҮ(кі„мўҢ)'м—җ лӢҙлҠҗлғҗк°Җ мөңмў… мҲҳмқөлҘ (CAGR)мқ„ л°”кҝүлӢҲлӢӨ.

м „лһөм Ғ м ңм–ё (Strategic Proposal)

м„ёкёҲмқҳ мқҙм—° нҡЁкіј (Tax Deferral):

көӯлӮҙ м—°кёҲкі„мўҢ нҷңмҡ© мӢң, л°°лӢ№кёҲм—җ лҢҖн•ң 15.4% м„ёкёҲмқ„ л–јм§Җ м•Ҡкі мһ¬нҲ¬мһҗн•©лӢҲлӢӨ. ліөлҰ¬ нҡЁкіј(Compound Interest)лҘј кі л Өн• л•Ң, 20л…„ мқҙмғҒ мһҘкё° нҲ¬мһҗ мӢң кіјм„ё мқҙм—° нҡЁкіјл§ҢмңјлЎңлҸ„ мҲҳмқөлҘ мқҙ 10~20% мқҙмғҒ м°Ёмқҙк°Җ лӮ мҲҳ мһҲмҠөлӢҲлӢӨ.

мҶҗмқө нҶөмӮ° (Netting) нҷңмҡ©:

лҜёкөӯ м§ҒнҲ¬лҠ” Aмў…лӘ©м—җм„ң 1,000л§Ң мӣҗ мҲҳмқө, Bмў…лӘ©м—җм„ң 800л§Ң мӣҗ мҶҗмӢӨ мӢң мҲңмқҙмқө 200л§Ң мӣҗм—җ лҢҖн•ҙм„ңл§Ң кіјм„ё(кё°ліёкіөм ң мӢң м„ёкёҲ 0мӣҗ)лҗ©лӢҲлӢӨ.

көӯлӮҙ ETFлҠ” Aмў…лӘ© мҲҳмқөм—җ лҢҖн•ҙ 15.4%лҘј 징мҲҳн•ҳкі , Bмў…лӘ© мҶҗмӢӨмқҖ ліҙм „н•ҙмЈјм§Җ м•ҠмҠөлӢҲлӢӨ(мҶҗмқө нҶөмӮ° л¶Ҳк°Җ). лӢЁ, 2025л…„ мқҙнӣ„ кёҲнҲ¬м„ё лҸ„мһ… м—¬л¶Җм—җ л”°лқј ліҖлҸҷ к°ҖлҠҘм„ұмқҙ мһҲм—ҲмңјлӮҳ, нҸҗм§Җ мӢң нҳ„н–ү мң м§Җ.

вҖӢ

4. лӢ№мӢ мқҳ нҸ¬м§Җм…ҳмқҖ м–ҙл””мһ…лӢҲк№Ң?

лӮҳмҠӨлӢҘ 100 нҲ¬мһҗмқҳ мҠ№нҢЁлҠ” 'мў…лӘ© м„ м •'мқҙ м•„лӢҢ 'м„ёл¬ҙ м „лһө(Tax Planning)'м—җм„ң к°ҲлҰҪлӢҲлӢӨ.

Case A: 'мҠҲнҚј к°ңлҜё' & кі м•Ў м—°лҙүмһҗ

Recommendation: лҜёкөӯ м§ҒнҲ¬ (QQQM л“ұ)

Logic: кёҲмңөмҶҢл“қмў…н•©кіјм„ёлҘј нҡҢн”јн•ҳкі , кұҙк°•ліҙн—ҳлЈҢ мқҙмҠҲлҘј м°ЁлӢЁн•ҳл©°, лӢ¬лҹ¬ мһҗмӮ°мқ„ м§Ғм ‘ ліҙмң н•ҳм—¬ лҰ¬мҠӨнҒ¬лҘј н—·м§Җн•ҳмӢӯмӢңмҳӨ. QQQліҙлӢӨ ліҙмҲҳк°Җ лӮ®мқҖ QQQM(0.15%)мқ„ 추мІңн•©лӢҲлӢӨ.

Case B: 'мҠӨл§ҲнҠё м§ҒмһҘмқё' & мқҖнҮҙ мӨҖ비мһҗ

Recommendation: көӯлӮҙ мғҒмһҘ ETF (ISA/м—°кёҲм Җ축)

Logic: м—°кёҲм Җ축нҺҖл“ңмҷҖ IRP н•ңлҸ„(м—° 1,800л§Ң мӣҗ)лҘј мөңмҡ°м„ мңјлЎң мұ„мҡ°мӢӯмӢңмҳӨ. кіјм„ё мқҙм—°мқ„ нҶөн•ң ліөлҰ¬ нҡЁкіјлҠ” к·ё м–ҙл–Ө нҠёл Ҳмқҙл”© кё°лІ•ліҙлӢӨ к°•л Ҙн•©лӢҲлӢӨ. н•ңлҸ„к°Җ лӮЁлҠ”лӢӨл©ҙ ISA кі„мўҢ(мӨ‘к°ңнҳ•)лҘј нҶөн•ҙ 비과세 нҳңнғқмқ„ мұҷкё°мӢӯмӢңмҳӨ.