2025л…„ 12мӣ”, көӯм ң мң к°Җ мӢңмһҘмқҙ мӢ¬мғҒм№ҳ м•ҠмҠөлӢҲлӢӨ. м„ңл¶Җн…ҚмӮ¬мҠӨмӮ°мӣҗмң (WTI)к°Җ мӢ¬лҰ¬м Ғ м§Җм§Җм„ мқҙлқј м—¬кІЁмЎҢлҚҳ л°°лҹҙлӢ№ 60лӢ¬лҹ¬лҘј н•ҳн–Ҙ мқҙнғҲн•ҳл©° 50лӢ¬лҹ¬ мӨ‘л°ҳлҢҖ(м•Ҫ $55~$57)м—җм„ң л“ұлқҪмқ„ кұ°л“ӯн•ҳкі мһҲмҠөлӢҲлӢӨ.

вҖӢ

лӢЁмҲңн•ң мқјмӢңм Ғ мЎ°м •мқҙ м•„лӢҢ, м„қмң мӢңмһҘмқҳ кө¬мЎ°м Ғ нҢЁлҹ¬лӢӨмһ„мқҙ л°”лҖҢкі мһҲлӢӨлҠ” 분м„қмқҙ м§Җл°°м Ғмһ…лӢҲлӢӨ. нҳ„мһ¬ мң к°Җ н•ҳлқҪмқ„ мқҙлҒ„лҠ” '진м§ң мӣҗмқё' 3к°Җм§ҖлҘј нҢ©нҠё мң„мЈјлЎң 분м„қн•©лӢҲлӢӨ.

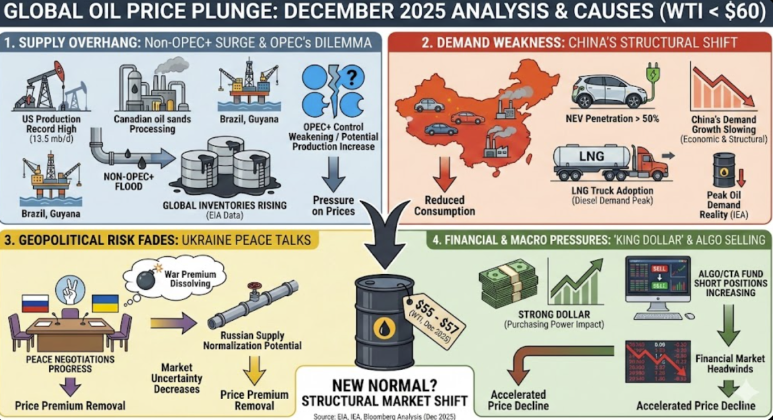

1. кіөкёү: 'Non-OPEC+'мқҳ м—ӯмҠөкіј OPECмқҳ нҶөм ңл Ҙ мғҒмӢӨ

кіјкұ° мң к°ҖлҠ” OPEC(м„қмң мҲҳм¶ңкөӯкё°кө¬)мқҙ мҲҳлҸ„кјӯм§ҖлҘј мһ к·ёл©ҙ мҳ¬лһҗмҠөлӢҲлӢӨ. н•ҳм§Җл§Ң 2025л…„ нҳ„мһ¬, мқҙ кіөмӢқмқҖ к№ЁмЎҢмҠөлӢҲлӢӨ.

лҜёкөӯмқҳ кё°лЎқм Ғмқё мӮ°мң лҹү: лҜёкөӯмқҳ мӣҗмң мғқмӮ°лҹүмқҖ мқјмқј 1,350л§Ң л°°лҹҙмқ„ л„ҳм–ҙм„ңл©° мӮ¬мғҒ мөңкі м№ҳлҘј кІҪмӢ мӨ‘мһ…лӢҲлӢӨ. м…°мқј кё°м—…л“Өмқҳ мӢң추 кё°мҲ нҡЁмңЁнҷ”лЎң мҶҗмқө분기м җ(BEP)мқҙ лӮ®м•„м ё, мң к°Җк°Җ л–Ём–ҙм ёлҸ„ мғқмӮ°мқ„ л©Ҳ추м§Җ м•ҠмҠөлӢҲлӢӨ.

비(йқһ)OPEC көӯк°Җмқҳ м•Ҫ진: лёҢлқјм§Ҳ, к°Җмқҙм•„лӮҳ, мәҗлӮҳлӢӨ л“ұ OPECм—җ мҶҚн•ҳм§Җ м•ҠмқҖ көӯк°Җл“Өмқҙ кіөкІ©м ҒмңјлЎң мҰқмӮ°н•ҳкі мһҲмҠөлӢҲлӢӨ. мқҙл“Өмқҙ мҸҹм•„лӮҙлҠ” л¬јлҹүмқҙ OPEC+мқҳ к°җмӮ° нҡЁкіјлҘј мҷ„м „нһҲ мғҒмҮ„н•ҳкі мһҲмҠөлӢҲлӢӨ.

OPEC+мқҳ л”ңл Ҳл§Ҳ: мӮ¬мҡ°л””м•„лқјл№„м•„ л“ұ мӮ°мң көӯл“ӨмқҖ мӢңмһҘ м җмң мңЁмқ„ мһғм§Җ м•Ҡкё° мң„н•ҙ 'мһҗл°ңм Ғ к°җмӮ°'мқ„ мў…лЈҢн•ҳкі мҰқмӮ°мңјлЎң м„ нҡҢн• нғҖмқҙл°Қл§Ң ліҙкі мһҲмҠөлӢҲлӢӨ. мӢңмһҘмқҖ мқҙ 'мһ мһ¬м Ғ л¬јлҹү нҸӯнғ„'мқ„ л‘җл ӨмӣҢн•ҳкі мһҲмҠөлӢҲлӢӨ.

2. мҲҳмҡ”: мӨ‘көӯмқҳ 'кө¬мЎ°м Ғ' м„қмң мҶҢ비 к°җмҶҢ (мқјмӢңм Ғ л¶Ҳнҷ© м•„лӢҳ)

мӨ‘көӯ кІҪкё°к°Җ м•Ҳ мўӢлӢӨлҠ” кұҙ лҲ„кө¬лӮҳ м•Ңм§Җл§Ң, н•өмӢ¬мқҖ "мӨ‘көӯмқҙ лҚ” мқҙмғҒ мҳҲм „мІҳлҹј м„қмң лҘј м“°м§Җ м•ҠлҠ”лӢӨ"лҠ” кө¬мЎ°м Ғ ліҖнҷ”м—җ мһҲмҠөлӢҲлӢӨ.

м „кё°м°Ё(NEV) м№ЁнҲ¬мңЁ 50% лҸҢнҢҢ: мӨ‘көӯ лӮҙ мӢ м°Ё нҢҗл§Ө мӨ‘ м Ҳл°ҳ мқҙмғҒмқҙ м „кё°м°ЁмҷҖ н•ҳмқҙлёҢлҰ¬л“ңмһ…лӢҲлӢӨ. нңҳл°ңмң мҲҳмҡ”к°Җ м •м җмқ„ м°Қкі кәҫмҳҖмҠөлӢҲлӢӨ(Peak Oil Demand).

LNG нҠёлҹӯмқҳ кёүл¶ҖмғҒ: мӨ‘көӯ л¬јлҘҳмқҳ н•өмӢ¬мқё лҢҖнҳ• нҠёлҹӯл“Өмқҙ л””м Өм—җм„ң м Җл ҙн•ң LNGлЎң л№ лҘҙкІҢ көҗмІҙлҗҳм—ҲмҠөлӢҲлӢӨ. мқҙлҠ” мӮ°м—…мҡ© л””м Ө мҲҳмҡ”лҘј кёүкІ©нһҲ к°үм•„лЁ№кі мһҲмңјл©°, мқҙлҠ” лӢЁмҲң кІҪкё° л¶Җм–‘мұ…мңјлЎң нҡҢліөлҗ мҲҳ м—ҶлҠ” 비к°Җм—ӯм Ғмқё ліҖнҷ”мһ…лӢҲлӢӨ.

IEAмқҳ кІҪкі : көӯм ңм—җл„Ҳм§Җкё°кө¬(IEA)лҠ” мқҙлҜё "2025л…„ мқҙнӣ„ м „ м„ёкі„ м„қмң мҲҳмҡ” мҰқк°Җм„ёк°Җ л©Ҳм¶ң кІғ"мқҙлқјкі м „л§қн•ң л°” мһҲлҠ”лҚ°, к·ё мӢңм җмқҙ мҳҲмғҒліҙлӢӨ л№ЁлҰ¬ нҳ„мӢӨнҷ”лҗҳкі мһҲмҠөлӢҲлӢӨ.

3. л§ӨнҒ¬лЎң: 'нӮ№лӢ¬лҹ¬'мҷҖ м•Ңкі лҰ¬мҰҳ л§ӨлҸ„м„ё

кёҲмңө мӢңмһҘмқҳ нҷҳкІҪ лҳҗн•ң мң к°Җм—җ л¶ҲлҰ¬н•ҳкІҢ мһ‘мҡ©н•ҳкі мһҲмҠөлӢҲлӢӨ.

к°•лӢ¬лҹ¬мқҳ м••л°•: лҜё м—°мӨҖ(Fed)мқҳ кёҲлҰ¬ м •мұ…кіј кёҖлЎңлІҢ мһҗкёҲ нқҗлҰ„мғҒ лӢ¬лҹ¬ к°•м„ё кё°мЎ°к°Җ мң м§Җлҗҳкі мһҲмҠөлӢҲлӢӨ. лӢ¬лҹ¬лЎң кұ°лһҳлҗҳлҠ” мӣҗмң лҠ”, лӢ¬лҹ¬ к°Җм№ҳк°Җ мҳӨлҘҙл©ҙ 비лӢ¬лҹ¬ мӮ¬мҡ©көӯ(мӢ нқҘкөӯ)мқҳ кө¬л§Өл Ҙмқ„ л–Ём–ҙлңЁл Ө мҲҳмҡ”лҘј мң„축мӢңнӮөлӢҲлӢӨ.

нҲ¬кё° мһҗліёмқҳ мқҙнғҲ: н—Өм§ҖнҺҖл“ң л“ұ нҲ¬кё°м Ғ мһҗліё(CTA нҺҖл“ң)л“Өмқҙ мӣҗмң м„ л¬ј мӢңмһҘм—җм„ң 'лЎұ(л§ӨмҲҳ) нҸ¬м§Җм…ҳ'мқ„ мІӯмӮ°н•ҳкі , 'мҲҸ(л§ӨлҸ„) нҸ¬м§Җм…ҳ'мқ„ лҢҖкұ° кө¬м¶•н–ҲмҠөлӢҲлӢӨ. м•Ңкі лҰ¬мҰҳ л§Өл§Өк°Җ н•ҳлқҪ 추세м—җ кё°лҰ„мқ„ л¶“кі мһҲлҠ” нҳ•көӯмһ…лӢҲлӢӨ.

вҖӢ

2026л…„ м „л§қ л°Ҹ мӢңмӮ¬м җ

"мң к°Җ $50 мӢңлҢҖ, лүҙл…ёл©Җмқҙ лҗҳлӮҳ?"

нҳ„мһ¬ мӢңмһҘмқҖ 'кіөкёү кіјмһү(Supply Glut)'мқ„ мғҒмҲҳлЎң л°ӣм•„л“Өмқҙкі мһҲмҠөлӢҲлӢӨ. кіЁл“ңл§ҢмӮӯмҠӨ, мӢңнӢ°к·ёлЈ№ л“ұ мЈјмҡ” IBл“ӨмқҖ 2026л…„ мң к°Җ л°ҙл“ңлҘј $50~$65 мӮ¬мқҙлЎң лӮ®м¶° мһЎкі мһҲмҠөлӢҲлӢӨ.

кёҚм •м Ғ нҡЁкіј: мқён”Ңл Ҳмқҙм…ҳ м••л Ҙмқҙ лӮ®м•„м ё мӨ‘м•ҷмқҖн–үл“Өмқҳ кёҲлҰ¬ мқён•ҳ м—¬л Ҙмқҙ м»Ө집лӢҲлӢӨ. н•ңкөӯмІҳлҹј м—җл„Ҳм§ҖлҘј м „лҹү мҲҳмһ…н•ҳлҠ” м ңмЎ°м—… көӯк°Җм—җлҠ” л¬ҙм—ӯмҲҳм§Җ к°ңм„ л°Ҹ кё°м—… мӣҗк°Җ м Ҳк°җ(н•ңкөӯм „л Ҙ, н•ӯкіөмӮ¬ л“ұ)мқҳ кё°нҡҢк°Җ лҗ©лӢҲлӢӨ.

л¶Җм •м Ғ нҡЁкіј: м •мң , нҷ”н•ҷ м—…мў…мқҳ мһ¬кі нҸүк°Җ мҶҗмӢӨ л°Ҹ л§Ҳ진 축мҶҢк°Җ л¶Ҳк°Җн”јн•©лӢҲлӢӨ. лҳҗн•ң, мӨ‘лҸҷ мӮ°мң көӯл“Өмқҳ мһ¬м • м•…нҷ”лЎң мқён•ң 'мҳӨмқјлЁёлӢҲ' л°ңмЈј н”„лЎңм қнҠё м§Җм—° лҰ¬мҠӨнҒ¬лҸ„ мІҙнҒ¬н•ҙм•ј н•©лӢҲлӢӨ.

вҖӢ

вҖӢ

м§ҖкёҲмқҳ мң к°Җ н•ҳлқҪмқҖ лӢЁмҲңн•ң к°ҖкІ© ліҖлҸҷмқҙ м•„лӢҢ, м—җл„Ҳм§Җ м „нҷҳ(Energy Transition) мӢңлҢҖмқҳ кө¬мЎ°м Ғ мӢ нҳёлЎң н•ҙм„қн•ҙм•ј н•©лӢҲлӢӨ.